Informacje

18-07-2021

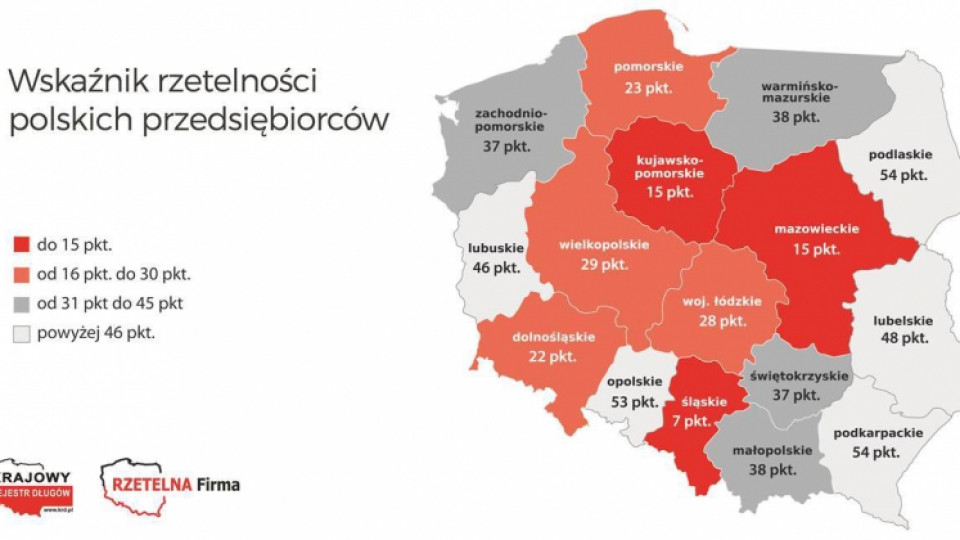

Wskaźnik rzetelności polskich firm. Gdzie jest najgorzej?

Rzetelność można definiować na wiele sposobów. Jednak istotnym kryterium oceny solidności jest to, czy ktoś płaci terminowo za towary i usługi. Rzetelna Firma w oparciu o dane Krajowego Rejestru Długów po raz trzeci wzięła pod lupę solidność polskich firm działających we wszystkich województwach. W ubiegłym roku najwyższym wskaźnikiem rzetelności szczyciły się firmy z Opolszczyzny. Dziś nadal są na podium, ale zajmują drugie miejsce. Przed nimi, ex aequo są firmy z Podkarpacia i z Podlasia. Najgorszą ocenę w rankingu mają firmy z województwa śląskiego.

Wskaźnik rzetelności polskich firm

Wskaźnik rzetelności województw bierze pod uwagę kilka aspektów: ogólne zadłużenie przedsiębiorstw w danym województwie notowane w Krajowym Rejestrze Długów Biurze Informacji Gospodarczej, zadłużenie w przeliczeniu na 1000 firm działających w danym województwie, średnie zadłużenie przypadające na jednego dłużnika oraz odsetek dłużników w województwie w stosunku do wszystkich działających tu firm. Każde z województw otrzymywało punkty za miejsce w tabeli (im mniejszy dług, tym wyższa punktacja), a ich suma pozwoliła ustalić wskaźnik rzetelności, który pokazuje najbardziej i najmniej rzetelne województwa w Polsce.

W tym roku zdecydowanie najlepiej wypadły ex aequo województwa podlaskie i podkarpackie.

Pierwszy raz w historii oceny rzetelności przedsiębiorstw mamy sytuację, w której dwa województwa otrzymały taką samą, wysoką liczbę punktów. W województwie podkarpackim obserwujemy najniższe zadłużenie w przeliczeniu na 1000 firm, które wynosi 2,7 mln zł oraz najniższy odsetek firm zadłużonych, sięgający 7,4%. Właśnie za te dwa czynniki firmy z Podkarpacia otrzymały najwyższą liczbę punktów, czyli po 16. Gorzej wypadły w zestawieniu pod względem kwoty zadłużenia, które wynosi 309 mln zł oraz średniego zadłużenia dłużnika, sięgającego 37 tys. zł. Suma punktów w rankingu, jaką otrzymało to województwo wyniosła 54. Dokładnie tyle samo otrzymało województwo podlaskie, z tą różnicą, że Podlasie pod względem zadłużenia sięgającego 197,5 mln zł, zadłużenia na 1000 firm, które wynosi 2,8 mln zł i odsetka firm zadłużonych sięgającego 7,52% zajmuje drugie miejsce, za co dostało po 15 punktów za każdy czynnik. Średnie zadłużenie dłużnika w tym województwie wynosi ponad 37,8 tys. zł, przez co lokuje je na ósmym miejscu dając 9 punktów. 54 pkt. to najwyższa ocena w tegorocznym zestawieniu i pozwala firmom z tych województw nosić miano najrzetelniejszych w Polsce

– komentuje Andrzej Kulik, ekspert Rzetelnej Firmy.

Bez wątpienia najbardziej negatywnym bohaterem tego zestawienia, z oceną 7 pkt w ogólnym rankingu rzetelności jest województwo śląskie, które pod względem łącznego zadłużenia sięgającego 1,5 mld zł zajmuje przedostatnie miejsce w rankingu. Dług przypadający na 1000 firm sięga tu 5,1 mln zł, za co województwo to dostało zaledwie 1 pkt. W Śląskim jest również najwyższy odsetek zadłużonych firm (12,08%). Pod względem średniego długu jednej zadłużonej firmy, województwo to zajmuje trzecie miejsce od końca.

Najmniej i najbardziej zadłużeni

Najczęściej poziom rzetelności poszczególnych województw mierzy się wielkością łącznego zadłużenia zarejestrowanych na jego terenie przedsiębiorstw. Im mniejszy dług, tym większa rzetelność. W takich rankingach niezmiennie od lat przodują firmy z mniejszych województw. Podobnie jest teraz - firmy z Opolszczyzny (185 mln zł), Podlasia (197 mln zł) i województwa lubuskiego (254 mln zł) są na pierwszych miejscach w rankingu najniższego zadłużenia. Z reguły tabelę zamykają firmy z województw: mazowieckiego, śląskiego i wielkopolskiego. Tyle że wysokie zadłużenie przedsiębiorstw z Mazowsza (2,3 mld zł) czy ze Śląska (1,5 mld zł) lub Wielkopolski (1,1 mld zł), nie zawsze jest pochodną ich nieuczciwości, a poziomu uprzemysłowienia tych województw i liczby działających w nim firm.

Województwo mazowieckie to największy i najbogatszy region Polski. W szczególności obszar warszawski stołeczny i 9 okolicznych powiatów jest motorem gospodarki Mazowsza, który generuje 17% PKB kraju. Drugie miejsce pod względem liczby zarejestrowanych firm zajmuje Śląsk. Tu także najsilniej rozwija się przemysł i usługi, więc i proporcjonalnie do liczby funkcjonujących podmiotów gospodarczych większe jest łączne zadłużenie wszystkich dłużników. To normalne, że w największych województwach jest najwięcej firm, a tym samym może być największa liczba dłużników. Dlatego postanowiliśmy zrelatywizować ten wskaźnik – mówi Andrzej Kulik.

Czytaj także: Biznes powinien postawić na seniorów. Wkrótce ten rynek może być wart wiele miliardów złotych

Średni dług dłużnika

Sytuacja się zmienia, jeśli podzielić kwotę łącznego zadłużenia w danym województwie przez liczbę przedsiębiorstw z tego województwa notowanych w Krajowym Rejestrze Długów. Najwyższe średnie zadłużenie mają przedsiębiorcy z województwa świętokrzyskiego. Na jedną tamtejszą firmę wpisaną do KRD przypada aż 45 tys. zł długu, czyli ponad 6 tys. zł więcej od średniej krajowej. Drugie, niechlubne miejsce zajmują firmy z kujawsko-pomorskiego (42,6 tys. zł). Na trzecim są firmy ze Śląska (42 287 zł). Zaś mazowieckie przedsiębiorstwa, które mają najwyższy łączny dług do spłacenia, średnio muszą oddać 40 zł mniej niż jedna zadłużona śląska firma.

Na tym tle korzystnie wypadają przedsiębiorcy z województwa lubuskiego ze średnim długiem na poziomie 33 tys. zł. Przeciętne zadłużenie poniżej 35 tys. zł mają jeszcze dłużnicy z województw zachodniopomorskiego (34,2 tys. zł) i opolskiego (34,3 tys. zł.).

Co który to dłużnik?

Poziom rzetelności przedsiębiorców w każdym województwie można też mierzyć, badając, jaki ich odsetek stanowią dłużnicy notowani w Krajowym Rejestrze Długów. Jego niska wartość wskazuje, że zjawisko niepłacenia za kupowane towary i usługi nie jest akceptowane i dotyczy tylko niewielkiego grona przedsiębiorców. Częściej też niż w województwach o dużym odsetku dłużników, może wynikać nie tyle ze złej woli, ile z przyczyn obiektywnych – nietrafionych inwestycji, błędów w zarządzaniu, utraty klientów, a w minionym roku także z powodu epidemii koronawirusa. Tę tezę potwierdza województwo świętokrzyskie, które pod względem średniego zadłużenia ma najgorszy wynik, ale pod względem liczby zadłużonych firm plasuje się na 13. miejscu (8,27% zadłużonych firm). Przed nim są województwa: małopolskie, w którym zadłużona jest co trzynasta zarejestrowana tam firma, podlaskie (7,52%) oraz podkarpackie z najniższym odsetkiem firm zadłużonych (7,4%). Problem nieterminowego regulowania należności wyraźnie widać na Śląsku, w którym zadłużona jest co ósma firma tam zarejestrowana. To właśnie tamtejsze firmy osiągnęły również najwyższe zadłużenie na 1000 podmiotów (5,1 mln zł).

Dłużnicy notowani w KRD nie trafiają tu przypadkowo. To osoby i firmy, które nie płacą innym na czas, ale trzeba pamiętać, że takie działanie to wynik różnych wydarzeń. Z naszych obserwacji wynika, że wielu przedsiębiorców z sektora MŚP po wybuchu pandemii zauważyło zwiększenie problemów z terminowym płaceniem przez kontrahentów. Najnowsze wyniki badania KoronaBilans MŚP pokazują, że 60 proc. firm w pandemii skarży się, że ich kontrahenci nie płacą w terminie. Dodatkowo 44 proc. wskazuje, że odbiorcy w ostatnich trzech miesiącach w ogóle nie uregulowali należności za otrzymane towary czy wykonane usługi

– zauważa Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Dług na 1000 firm

Kolejnym czynnikiem branym pod uwagę w ocenie rzetelności przedsiębiorców jest podzielenie łącznego długu w danym województwie na 1000 firm tam działających. Pod tym względem przoduje woj. podkarpackie (2,7 mln zł), na drugim miejscu są firmy z Podlasia (2,8 mln zł), a podium zamykają przedsiębiorstwa z woj. małopolskiego (3,1 mln zł). Najgorzej wypadły firmy ze Śląska (5,1 mln zł), województwa kujawsko-pomorskiego (4,9 mln zł) i z Mazowsza (4,6 mln zł).

Blog

Blog

Blog

Blog

Blog

Blog

Blog

Blog

Blog

Blog